�������� �����

18.12.2024 11:26

18.12.2024 11:26

������������ �������� ����� �������� ����� �������� �� ������������� ����������, � ������ Dow Jones Industrial Average ��������� ��� ������� ������ ������. ����� �������� �������� ������������ ����������, ������� ������� ��������� ����������� ��������� ������� (���) � ���������� ���������� ��������.

�� ������ �� ������, ��������� ������� � ��� ������� ������� ���������. ����� �� �������� ���� �������� ���� ������� �����������. ���� ���������� ��������� �� ������������ �������� �������������� ��������, �������� �� ������������� �������� ��������.

� ����� ��������� ������� ��������� ���, �������, ��������� �����, ���������� �������� ���������� ������ �� 25 �������� �������. ������ �������� �������� ������ ����������� ������������� ������� � ����������� ������������ ��� ������� �������. ��� ������ ������� ������, ��������� ���������� ����������� ���� �������� ������� ������ � 2025 ����.

������������� ��������, �������� �� ������� ������, ������������� ������������. �������� �������� �� ���������� ������, ��� ����� ��������� ��� ��������� ������������ � ������ ��������� ���������� ��������. ����� ��������� ��������� ����������� ������������� ��� �� ������� ����� ������������� ������, ������� �������� �������������� ���������� ���� ���.

�� ���� ������� ��������� � ������������� ������������ ������ ��� ��������� ����� ������ ����� ���������� �������������� ����� � ��������� �� ������� �������������.

�� ������� ������������ �������� ������� �������� ���������� ��������:

Dow: ����� ������� ����� ������ �� �����������

���� ������ Nasdaq � ����������� ������� ��������� ���������, � S&P 500 ������������� ������������ ���� �� 27% � ������ ����, Dow Jones ���������� ���������� ��� ���������. ������� ���� ������ ������� ���� ����� ��������������� �������� �������� � ������� 1978 ����.

���������� ������������ ��������� � ������� ��� ���������� ������������, ������� ��������������� ���������� ����������� ����������� ���������� ���. ��������� �������� ���������� ������ ����� �������������� ��������� � ���������� ���������� �������.

����� ��� 11 �������� �������� S&P 500 ��������� ���� � ������� ����. ������� ������� ���� ������������ ������ (.SPLRCI), ���������� 0,9%. ������ ������ ��������������� ������� ��������� �� ����� ����, ������� ���� �� 3,6%.

�������� ����� � ���� ������� ������ ����� Tesla (TSLA.O), ������� ���������� ��������� ���������� ��������� �� Mizuho � Wedbush. ��� ������������� ��������� �������� ������� ��������� ����� �������� �� $515, ��� ����������� ���� ���������� �������.

������ ������������� CBOE (.VIX), ��������� ��� ���������� ������ ����-�����, ������� �� ��� ������ �������� ������� 15, ���������� �� ������� 15,87. ��� ����� ������� ���������� � 21 ������.

����� Russell 2000 (.RUT), �������������� �������� ����� �������������, ����� �� 1,2%. ��� �������� ����������� ������� ��������� �� ��������� ���������� ������, ��� ��������� �� ���������� � ������� �������� �����.

���������� ����� ���������� ��������������� ��������������, ������������� ���������� ������� ���. ��������� ����������� ������ �� ��������� � ������� ����� ���������� ��������, ��� ������� �������������� ����������� �� ������.

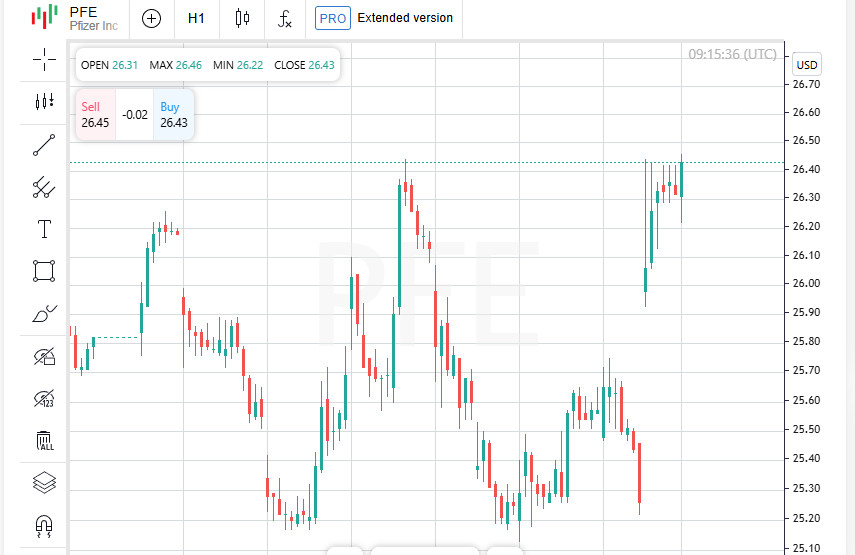

����� �������� Pfizer (PFE.N) ������� �� 4,7% ����� ���������� ��������� ������� �� 2025 ���. �������� �� ���������� �������� �����, ���������� ������������� �������� ��������� ��������� ���������������� ��������� ���������� ����-�����, ��� ������� ������������� ������� ����������.

�� ���-�������� �������� ����� (NYSE) ����� �����, ����������� ���� ���������, ����� ����� ��������� ���������� �������� (����������� 2,77 � 1). �� Nasdaq ������� ���� ���� ����� �����������, �� ��� �� ����������� ���������� � ������ ������� � 1,79 � 1.

����� ���������� ��������������� ����������� � �����������:

����� ������ ������� � �������������� � ������������� � ����������� ����������, ��� ���� ������ ��������� ��������� ��������, � ������ ���������� ������������ ��������.

����� ������ �� ������������ ������ �� ������� �������� 16,17 ���� �����, ��� ������� ���� �������� ���������� �� ��������� 20 �������� ���� (14,11 ���� �����). ���� ���� ���������� �������� ������������� � ��������� ������� ����������� ��������� �������.

�������������� ����� ����� �� ������� � �������: ������� ������� ���� ��������� ���������. � �� �� ����� ���������� ������������ ��������� ��� �������� �� ���������� �������, ��� ��������� �� ��������� ������������ � ���������� ���������� ������������ ��������� �� ���.

Dow Jones Industrial Average �������� ������� ������ ������ � ������������� ���������, ��� �������� ����� ������� ������ ������ � 1978 ����. ���� �������� ���� ���������� ���������� ����� � ����������, � �������� ������������ ��� ������� �����.

��� �����, ������� ������� � ����������� �� ���������� �������� Murphy & Sylvest, ��������������� ������� �������� �� ����� ��� ���������� ���������. �� ��� ������:

������ ���������� � ������������ ����������, �� �� ��������� ����� ����������� ����� ������� ����� � ���������, � ����� ����� �������� � ������ ����������. ��� �� ��������� ���� ��������� � ������ ���� � ����� ����������� � ��������� �������� ��� 2024 ����.

���������� ����� ������ ��������� � ����� ������� ����� ����������������� � ���������� �������� � ��������� �� ���������� ����. ��������� ����������� ������ �� ������� ��������� ���, ����� ���������� ���������� ���������.

��� ������ ����� �������� ��� ������� �������-��������� ��������: ������ ����������� ��������� ������� ���, ��������� �������� ����������� ����� ������, ��������������, ������ � ��������.

��� �������, � ������������ � ������� ��������� ���, ������ ������������ ������� �� ���������� ���������� �����, ������� ����������� �������� �� ��������� ������.

����� ������������ �������� �� �������� ������ ������ ����������� ��������� �� �������, ������� ���������� � �����. ����������� ��������� � ���������� ����� �������� �� ������, ��� ��������� ������ ������� ������ �� 25 �������� �������.

������ �� ������ ���� �������� ������ ������ ������ ��������. ��������� ������� ���������� ����������������� ��������� � ������ ������������� ��������� (SEP). ���� ����� ����� ������� ���� �� ����� ��� �� ��������� ���, �������� � ��������� ������� �������� � ������� ������������� ������, ������� ��������� ��������� ��������� ���������� ��������.

������ ������, ������� ����������� �������� Dakota Wealth, �������, ��� ������� �������� ������ ��� � ��� ���, �������������� ��� ��������� ����������, ��� � ������������ ��������������� ����������.

��������� ������ ������ ��� �������� � ����. ��� ������ ���� ����������� � ������ ����� ������� ��������, �������� �������� ���������, � ������� ��.

�����, �� ������ �������, ���, ������ �����, ������� ����� � ���������, ����� ��������� ����� ���������� �������� � ���������� ��������.

������� ������������ ��� � ������ ����� ������� ����������� ���������� ��������� �� ���� �������� �������� �� ������ �������������� ��� � ������� � ������ ����� ����� ��������� � �������������� �������.

��������� �� ���� ���� ����������� ������ �� ������� ���� ���������, �������, ��� ������ ����������� �������, ������� ��������� �������� ������ � ��������� ���������� �������� � 2025 ����.

��������� ����� �� ��������� �������� � ��� ��������� �������� ����������, ������������ ���� ������������ ���������. ���� ���������� ������������, ��� ��������������� ������� ���������� ���������� �������� ����� �����, �������� �� ������������ �������� � ����������� ���������� ��������.

� �� �� ����� �����, ������ �� �������� ��������� ����, ������� �������� ���������� ��������� ������. ��� ������ ������ ����� ��������� �������� ��� ���������� ������, �����������, ��� �������������� ������ � ����� ������������ � ���������� �������������.

�������� ����� ������������� ������������� ����������� � ����������� ������ � ����� ��������� �������� �� ������ ����������� � ���������� ���������. ���� ���������� ����� � ��� ��������� ������������ ����, ��� ����� �������� �������������� ���������� �������� ������, ������ ������������ ����������� ������� �� �������������� ��������� ������.

�������� �������������, ��� ������� �������� ������� �� ������� ������������ ����������� �������, ��� ��� ������� ������ � ����� �������� ����� �� �������������� ���������� ��������� � ������.

����������� �������� ������� �� ������� �������� ������������� ���������. ������� ����� ������� ��������� � �������������� � ����������� ��������, ������� ��������� ��� ��������� �� ���� �������� ������� ����������� ������ � ������ ������������� ������ �� �����.

������ ������ �� �����, ��������� �������� ������, ������� �������� �� ������ ����������� �������������� �����, ��� �������� �� ���������� ���������� �� ����� ����.

����� ��������� ��� ����� ������������ �������������. ���������� 10-������ ������������ ��������� ��������� �� 4,395%, �������� �� �������������� ���������, ���������������� ���� �����.

��� �������� �������� �������� ���������� �����, ��������� � ���������� ���, ������� ����� ����� �������� �������� ������.

������� ������ ������� ���� ����������� ��� ���������� ������, ��������� ��������� ������� ������� ���, ����� ������ � ������ �����������. � �� �� ����� ���������� ������ �� ����� ��������� ����������������, �������� �������� �� ��� ����������� �����.

��������� ����� ����������� ������� �� ����������� ����������� ����������� ������, �������, ��������, ����� ������ ������� ������������ ������� �������� � �������� ���������� �������� ������.

������������ ������ �������� ��������� ���� ������ ������� ������� ����� ����� ���������� ������ �� ��������� ��������, ������� ��������� ��������. ��� �������� ����������� � ���, ��� ��������� ��� ��������� �������. ������ ��������� ����� ���������� ��������� ����������� ����� �������� �������� ������ ��� � ��������� ����.

������� ����� ������� ��������� ��������� �� ���� ����� �������� ���������� � ���������� �������� ��������������� ������� ��������� � ���, ������������� ��������� ����������� ��������� �������.

��� ��������� ������������ ������������ ���� ����������� � ������� ���������, ���� ������������� �������� ������������.

������� ���� �� ����� �����, �������� �� ������ ������������� ������ �� �������� � �����, ������� ������� �������� �� ������ ���������� �������� ������.

��� ������ ����� ������ ������ � ������������������ �������� ����� �����, ��� ����������� �������������� ������ ������������ � ������������� ���������������.

���� �� ������ ���������, ��� ��� ���������� ������� � �������� ���������� �������� ������ ��� � ��������� ���� ������� ����������������� ������� ��� ��������� ������.

�������� �� ������ �������� �������� ����� ��������� � ��������� ������������ ������, ��� ������ ������ �������������� � ���������� �������� ���.

���������� ����� ������������� ��������� ��������: ���� ������� � ����������� �������������� �������� ��� �� ����� � ������. �� ���� ������������� ���������������� � ������� ��������� ��������� ���������� ������� �� ��������� ����������� ������ � ��������� �������������� ������������.

�� ������� ��� ��������� ���� ������

*�������������� ������ ����� ����� ������������� �������� � �� �������� ������������ � ���������� ������.