�������� �����

01.11.2024 00:49

01.11.2024 00:49

�� ��������� ���� �� ������ ������������ NonFarm Payrolls ������� ����������� � ���������� ������������ ���� ������ ����, ������� ������� ����, �� �� ������, ������� (��� ����������) ��������� ��� �� �����. ��� ����������� ���������. � ����� ������������ ���������� �� ���� � �� ��� ���� ������� ������ ���������� ������� ���������, ����������� ������������� �� ������. ������, �������� ������ � ���� ����� ����� � ������ ����� ��� �����:

����������� ��������� ������� ���. ������ � ���������� ������, ��� ��� ��� �� ������� ������� ������ ���� ��������� �� ���� �, ��������������, �� ������� ����������� ������� �����. �� ����������� ��������� ������������ ����� ��� 7 ������ ��������� ��������� �������� ���������� ������. ������ �����, ��� ����� ���������� �� 25 �. �.

��� ����� ��� � �������� ��� ������� �����, ����� ���� ��������� ����� �� �������� �� 0,5%. ���� ���, ������ � 2020 ����, ������ ������ � ��������� 4,75�5,00 ��������. �� ���� ����� ����, ��� � 2022 � 2023 ����� ��� ������� �� ������� �� ��������� 5,25% ��� ������ � ���������, ������ �����, ��� ����������, �������� �����.

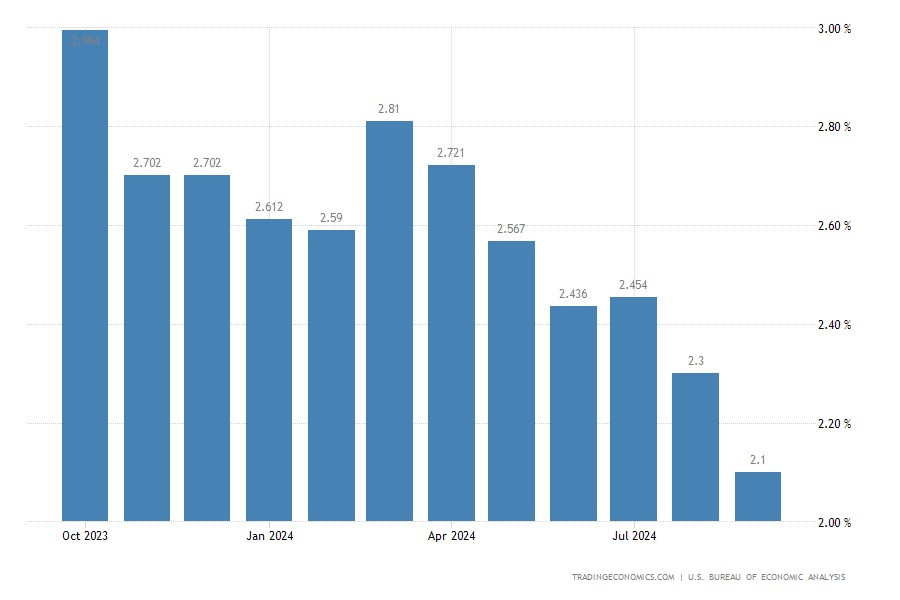

������ �������� � ��� ������ ������� ��������� ������� ��� ����������� 2%, �� � �������� �� �������� ���������. �� ������ ������������ ��������, ������� ���� ������� ��� �������� �� ������ ����������� (��������� ��������� ���) �������� � 2,3% � ������� �� 2,1% � �������� (������ 1). ��� ��� ������ ��������, ��� ���������� ��������� ����� ������� �� ���������� ������������� ������, ����� �������� ��������� ����� �����. ������ ����� ������ � �������������� ��� ������ ����:

� �� �� ����� ������������ ����� ��� �������� � ����������� � 2021 ���� ����������� �������� ������� ��������� ���������. � ������� �������� ���� ���������� �������� ����� �� 0,8% �� ��������� � ���������� ��������. �� ���� � ��������� ��� ���������� ���������� �������� �� ������� ����. ������, ������ ���� ������ ��� ����� �� ��������, ������� ���������� ��������� ��� � ����� 2021 ����. �����, ����� ���������� �������� ������� � ���, ���������� ��� ������� � ����� ������� ��������.

��� ��� ���������� ����� ������� � ������� �������� 2024 ���� �����:

��� ����� ��� ���������� � ��� ��������������� � ���, ��� ����� ��������� �������� ��-�� ������� ��������� � ����� ����� �� ����������� ���� �������� �������. ������, �� � ���� ��������� ����������� ������ ������� � �������� ������ ������� ���������:

�� ����� �� ��� ��������. � ��� ��� �������� ������������ ������ ������������ ����� ��� (NonFarm Payrolls), �� ��� ��������� � ������� ������� ����� ������ ����������� � ���������. ������ � ��� ���, ��������, �� ������ ������������� �������� �� ���� ������, ������ �� ������������� ����������. ���� � ���, ��� ������� ����� ����� � ��� ����� ��������, � ��������� � NFP �� ������� ��������� ���� �� 100 ���. ��-��:

��� �������� ������� ���������� ���, �� ����� �� ���������� ����������� ��������� ��������� ��� ����� ���������� (������ 2). � ������ ������������� ������ �������� ������ ������ ��������, �������� � ������������ ������. �������� �������� ��������� ����, ��� ����� ���������� � ������ ��� ���������� ������� ����� � ������������, �������� � ����������. ������ ������� ������ ��������� �� ���. ��� �������� ��������, ��������, ������� � ������.

���� �� �� ������� ��� �� ������� ����� �������� � ����� ���, � ������������� ������� ������ �������� ��� ����������, �� ������� �������:

������, �� ������ ���������, ������ �������� ����� ��� �����, ������� ������������ ����� ����� � ��� �� ����� ������� �������...

� �������� ������ Conference Board, ��������������� �� �������, ����������� ���� ��������� ����������� 5 ������ ������. ������� ���������, � ������� ���� ���, ��� �������, ��� ������� ���� ������, ������� �� 35,1% (� �������� � 31,3%) � ����� ������������, ����������, ��� ������� ����� ������� ���������, ��������, ��������� �� 16,8% (� �������� � 18,6%).

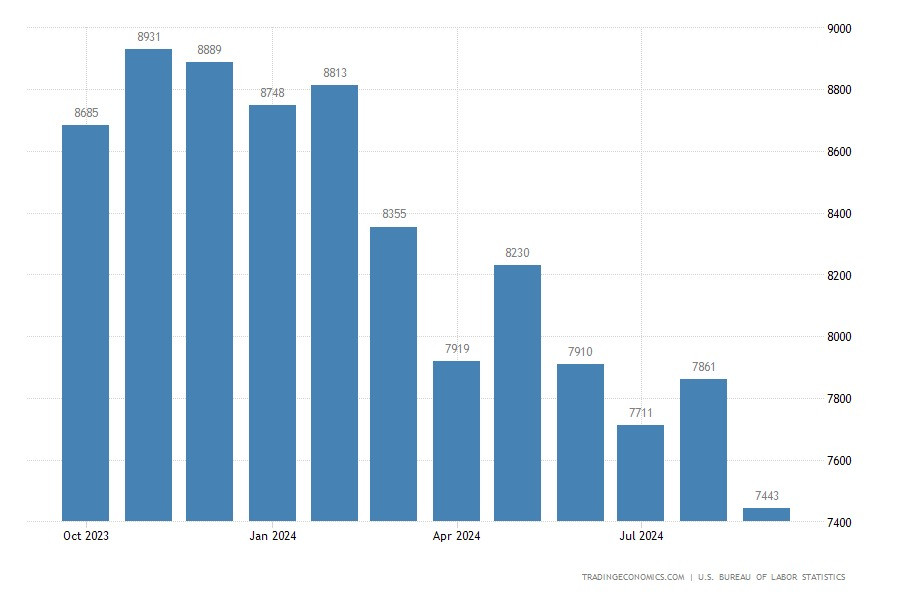

����� JOLTS. �������� �������� �� ����� �����. � �������� ����� �������� � ��� �������� �������� �� 3,5 ����, ������������ �� 418 ���. � �� 7,443 ��� (������ 3). ��� ����� ����� ������ ����������� � ������ 2021 ����. ������������ ���������� ����� �������� �������� �� ���-��������� ����� ���, ������������ �� �������� � �������� ������� ����� �� ������� ����.

��� ���� ������� ���������� � �������� ����� �� 1,2% (� ������� � 1,0%). ��� �������� ����� ������� ����������� � ����� 2023 ����. ��� ���� ������� ����� �������� ���� ������� ����� �� ������������ �������, ��� ��������� �� �������� �������� �� �������� � ����� ��������� ��� ���������� �������� �������� ���������� ������.

����� ADP (Automatic Data Processing). � ������� ���� ����� ������� ���� � ������� ������� ��� ����� ���������, �������� �� ��������, ��������� � ���������� ��������� ��-�� �������� � ����������. �� ������ ��������������� � ����� ������ ADP, ������� ������ ������� 233 ���. ������� ����, ��������� �������������� ������������ ���������� � 159 ���. (������ 2). ������, ��� �������, ���������� ����� �������� ADP � NFP ��������, �� ��������� ���-���� ���������.

������ �� ������� �� ����������� �� ������, ������������� 25 �������, ����������� �� 216 ���. (������� � 230 ���.).

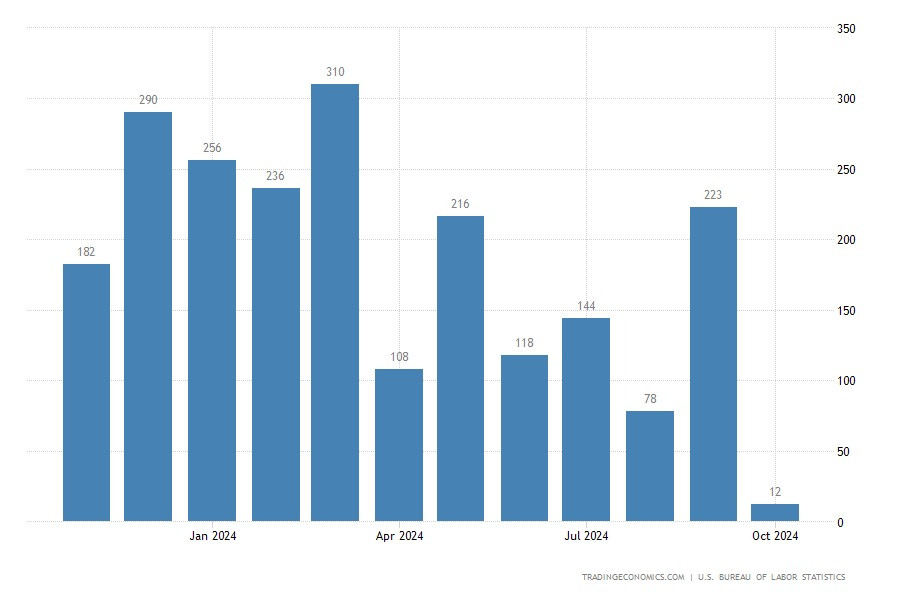

���������, ��� ������ ������� ��� (������ 4), �������� �� ����������� �������� ����������, ����� ������������ �� ���������� � ������� ����������. ��� �� ����� ������������ ������ ��� ��� �������� ������ ������ 3-��������� ��������� �, �� ���������, �������� ����� � ��������� ����������� �� ��������� ��� ����. ��� ��� �������� ������ 6-��������� ������� ������� ��� ������� 31 �������.

����� NonFarm Payrolls (NFP). ����� ������� � ���������������������� ������� ��� � ��� �������� ��������� ��������� ��������� ���������� � ���� ������. �������� � ��� ������ NFP ���������� ������� ��������������: ������ ����� ������ ���� ������� �� ��������� �������, �������� ����� � �����������. ��������� �������� ������������ ��������� � ������� � ���� ������, ������, ��������, ���������� ��������� ��� ������ ������. ������ ����������� ��������� �� ��������� �������� ������, �������� ��������� ���� ������� �� �������. �����������, ��� ��� ������ ��������� ������� ������ NFP � ��������� ������������� �� �����.

�������� ����������� �������� ��������� ����� ������� ����. �� ���� ���������� ���������� �������� ���������, ����� ��� ���������� ��������� �� �� ����������.

����� ����������� ����� ������ ���������� �� ��������-����������, ����� ������������ ��������, ��� �������, ������ �� ��������� ������������� �������. ������ ���� ��������� ������, ��� ���� ����������� ��� ��� �� ������� ������. ��� ��� �������� ����� ������� ������� ��� �� ��������.

� ������� ��� ����� NFP ������ �������� ������ � ������� �������. ������� ����� ����� ������������ ������, �������� �� ������������� ������������. ������ ������ ��� ������� ��������� ������ ������ ����� ���� ����� � �������� �������. ����� ��������� ��� ����������, ���������, ������ ��������� �� ������� ������, ����� ���������� � ������� ��� � ����������� ������. �� ���� ���� ������ �������� ����� ������������ ���� ������� ���.

�������� ������� ��� ��� � ��������, ������ ��������� NFP ��������� ������� ��������� ���������. ��� ���� ����� � �������� ������������� ��������. � ����� ������� �������� � ������ �������� ������ �����������.

����� �������� �������� �������� �� ������� �����������. � �������� �������� �� ������ ��������� �������� ������ ������� ����� ���������� ������������� �������� ���������. ������� ���� ������ ����������� ����� ������� ������ �������� �������������� �����. � �-�-����� ����������� ��� ���������� ����� ����� �������� 5 ������...

����� ����, ����� NFP ����� �������� ��������� ������ �� ���������� ������. ���� ����� ������������� �� ��������� �����, ������������ ���������� ������� ������ ���� ����� ���� �������. ��������� ���������� ����������� ��������� ������� �����, � ���������� � ������� ���������, ��������, ��������� ������������ ����������.

��������� �������, ��� � ������� ����� NFP ������� ������� ������� ���� � ��������� 111�140 �����, ��� ����������� ���� ������������ 254 ���. (������ 5).

�������� ��� �������� � ����������� �� ����������:

1. ���� ���������� (140 ���. � �����, �������� ����������� �� 4% ��� ����) � ������� ����� ������������ ���������� �������� ���, ��� ������ ��� ������� ��������� �� ����� ������� ���������� ������. �� � ������ �������������� �������, ������������� ����� ������� ������� ����-���������� ������ ������. � ��� ��� ������ �������� ����� ������ ���.

2. � �������� ���������� (113�140 ���., ���������� ������� ����������� 4,1%) � ������ ��� ��������� ������������ ����������

3. ���� ���������� (����� 113 ���., ���� ����������� �� 4,2% � ����) � ������ ����� ����� ������������ ����� ������ ������ ���, ��� �������, � ���� �������, ������ ���. � �� �� ����� �������������� ������ ����� �������� ����� �������������� �� ������. � ������ �������� ������ �������� � ����� ��������, ��������� ������ ����������� � ��� ����� ��������� ������� ������� ����� �������� ���.

��������� ����� ������� � ���������������������� ������� � 12 ���. (������� � 106 ���., ����� � 223 ���.)

������� ����������� � 4,1% (������� � 4,1%, ����� � 4,1%)

���� ������������ ��������� ��������� � 62,6% (����� 62,7%)

������� ��������� �������� � ������� ���������� � 4,0% (������� � 4,0%, ����� � 3,9%)

������ ������ �� ������ �����! � ����� +12 ���. (������ 6) ����� ����� ��� ������, ������� ������� �� ����� �� ��� �� ������ ���������� �� ����� � �� ���������� ������� ������, �� ����������� ��������� ������� ���, �������, ������, ���-���� �������������� �������� � ������������ ���������. � ������ ����� � ������������ ��������. ��������� ����������� �� ���� ���� ����� ����� � ��� ������ ��� �� �������� ���� ������������ ������. ��� � ����������� ������� �������� ������ ���. �� �������� ��� ���� ����� �� ������ �������������� �� ����� ��� ����� ������� �������� ���.

�� ������� ��� ��������� ���� ������

*�������������� ������ ����� ����� ������������� �������� � �� �������� ������������ � ���������� ������.