Lihat juga

08.11.2024 06:55 AM

08.11.2024 06:55 AM

Pasaran saham AS ditutup lebih tinggi pada hari Khamis berikutan keputusan Fed untuk memotong kadar faedah sebanyak 0.25%. Langkah ini mengukuhkan aliran positif yang bermula selepas Donald Trump kembali ke jawatan presiden AS.

Rizab Persekutuan telah memutuskan untuk memotong kadar sebanyak 0.25%, dengan alasan terdapat tanda-tanda kelemahan dalam pasaran buruh dan inflasi secara beransur-ansur bergerak ke arah sasaran 2% bank pusat.

Pasaran sejagat telah menjangkakan pergerakan ini, hampir sepenuhnya memasukkan pemotongan kadar ke dalam ramalan mereka untuk mesyuarat November. Pelabur kini memerhati dengan teliti sebarang komen susulan daripada pegawai Fed yang boleh memberi petunjuk tentang arah masa depan dasar monetari.

Jangkaan pemulangan kepada pemotongan cukai korporat dan pelonggaran peraturan yang diterajui Trump telah meningkatkan keyakinan pelabur, menghantar indeks saham utama lebih tinggi. Dow Industria dan S&P 500 mencatat kenaikan sehari terbesar dalam dua tahun pada sesi dagangan terakhir, sementara Nasdaq tidak jauh ketinggalan, terus bergerak dalam zon hijau.

"Fed telah menyimpan drama di luar tempoh yang penuh dengan peristiwa ini," kata Brian Jacobsen, ketua ahli ekonomi di Annex Wealth Management di Wisconsin. "Pemotongan sebanyak suku mata peratusan meninggalkan kadar dana persekutuan masih berada dalam lingkungan had, tetapi ia tidak seketat dulu." Beliau berkata, kepulangan Trump ke jawatan presiden berkemungkinan membawa peningkatan sederhana dalam pertumbuhan, tetapi ia juga mungkin membawa kepada inflasi yang lebih tinggi. "Fed kemungkinan terpaksa memotong kadar pada kadar yang lebih berhati-hati," Jacobsen mengakhiri.

Dow Jones Industrial Average (.DJI) hampir tidak berubah, turun hanya 0.59 mata kepada 43,729.34. S&P 500 (.SPX) menambah 0.74%, naik 44.06 mata kepada 5,973.10, sementara Nasdaq Composite yang kaya teknologi (.IXIC) adalah pemenang terbesar, naik 1.51%, atau 285.99 mata, untuk menutup sesi pada 19,269.46.

Komunikasi (.SPLRCL) adalah pemenang terbesar antara sektor-sektor, melonjak 1.92%. Ini dibantu oleh kenaikan besar 11.81% dalam Warner Bros Discovery (WBD.O) selepas syarikat itu melaporkan pendapatan suku ketiga yang tidak dijangka kuat, yang menggalakkan pelabur untuk membeli dalam sektor ini.

Sektor kewangan (.SPSY) adalah antara yang ketinggalan, kehilangan 1.62% selepas pergerakan kuat dalam sesi sebelumnya. Khususnya, bank-bank (.SPXBK) jatuh 3.09%, mengembalikan keuntungan yang ketara dari hari Rabu. JP Morgan (JPM.N) dan Goldman Sachs (GS.N) juga menunjukkan dinamik negatif, dengan saham mereka jatuh 4.32% dan 2.32%, masing-masing, meletakkan tekanan pada Dow.

Sentimen terhadap pemotongan kadar seterusnya telah menjadi kurang yakin dalam beberapa minggu kebelakangan ini. Data ekonomi menunjukkan ketahanan ekonomi, yang boleh meningkatkan inflasi lebih tinggi. Senario sebegini mungkin terjadi di tengah-tengah jangkaan perubahan tarif dan peningkatan perbelanjaan kerajaan di bawah dasar pentadbiran Trump yang baru.

Pengerusi Fed Jerome Powell menyatakan bahawa keputusan akhir mengenai dasar Fed bagi Disember belum diputuskan. Namun, beliau menekankan bahawa Fed bersedia untuk menyesuaikan kursus dan kadar tindakannya berdasarkan ketidakpastian ekonomi semasa.

Salah satu faktor utama yang menarik perhatian pelabur adalah kemungkinan Parti Republikan mengambil alih kawalan kedua-dua dewan Kongres. Jika ini berlaku, ia akan memudahkan Donald Trump untuk memajukan agenda ekonominya, yang berpotensi meningkatkan sokongan untuk sektor perniagaan dan menyebabkan reaksi positif di pasaran.

Setelah mengalami lonjakan yang tidak menentu dalam beberapa minggu kebelakangan, hasil Perbendaharaan AS 10 tahun reda untuk seketika. Hasil penanda aras, yang mencapai paras tertinggi dalam tempoh empat bulan pada 4.479% pada hari Rabu, sedikit berkurang selepas pengumuman Fed untuk ditutup pada 4.332%.

Tuntutan pengangguran A.S. meningkat sedikit minggu lalu, data menunjukkan pada hari Khamis, menunjukkan keadaan pasaran buruh yang stabil. Kekurangan peningkatan ketara dalam pengangguran meningkatkan keyakinan terhadap ketahanan ekonomi, mengurangkan kebimbangan tentang keperluan perubahan dasar monetari yang mendesak.

NYSE dan Nasdaq pulih, S&P 500 dan Nasdaq Composite mencatat paras tertinggi sepanjang masa

Di Bursa Saham New York, kaunter yang menguntungkan melebihi yang rugi hampir dua kali ganda (1.94 kepada 1). Di Nasdaq, nisbahnya adalah 1.18 kepada 1. S&P 500 mencatatkan 56 paras tertinggi baru sepanjang 52 minggu dan hanya 4 paras terendah baru, manakala Nasdaq Composite mencatat 193 paras tertinggi baru dan 88 paras terendah baru.

Perolehan di bursa A.S. mencapai 16.78 bilion saham pada hari Khamis, jauh melebihi purata harian sebanyak 12.46 bilion saham sepanjang 20 hari dagangan yang lalu.

Indeks MSCI bagi ekuiti global (.MIWD00000PUS) meningkat 0.9% ke paras tertinggi baru, menandakan permintaan berterusan untuk pasaran global di tengah-tengah peningkatan aktiviti ekonomi.

Indeks STOXX 600 Eropah (.STOXX) meningkat 0.6% selepas permulaan yang kuat dalam perdagangan Asia. Indeks ini juga disokong oleh saham utama China, yang melonjak 3% (.CSI300). Sentimen pelabur meningkat dengan jangkaan langkah-langkah rangsangan lagi, yang mengatasi kebimbangan mengenai peningkatan ketegangan perdagangan.

"Ekuiti mencerminkan jangkaan cukai korporat yang lebih rendah dan bertindak balas secara positif terhadap prospek deregulasi, yang akan memberi manfaat kepada pendapatan," kata Naomi Fink, ketua strategi di Nikko Asset Management. Syarikat-syarikat merentasi pelbagai industri melihat potensi pertumbuhan baru dalam dasar ini, mendorong minat pelabur yang lebih jauh terhadap aset utama.

Hasil Perbendaharaan A.S. terus menurun selepas pemotongan kadar oleh Fed, walaupun penganalisis memberi amaran bahawa proses ini mungkin kurang mampan dari yang dijangka di bawah pentadbiran baru Trump.

Terdapat konsensus yang semakin meningkat di kalangan ahli ekonomi bahawa kemenangan pilihan raya Republik boleh menjadi pemangkin kepada dasar fiskal yang lebih akomodatif. Matthias Scheiber, ketua pengurusan portfolio di Allspring Global Investments, percaya bahawa kesan gabungan tarif baru dan rangsangan boleh merangsang ekonomi tetapi juga meningkatkan tekanan inflasi.

Hasil bon 10 tahun jatuh 9 mata asas kepada 4.3355% pada hari Khamis, selepas meningkat 14 mata asas pada hari sebelumnya. Hasil 30 tahun juga jatuh lebih daripada 6 mata asas kepada 4.5393% selepas lonjakan besar pada hari sebelumnya.

Dolar jatuh 0.7% berbanding bakul mata wang utama, memulihkan peningkatan harian terbesar hari Rabu dalam lebih dari dua tahun. Ramai pedagang mula menutup kedudukan pada kemenangan Trump dan menantikan keputusan Fed yang akan datang, membebankan sentimen pasaran.

Euro meningkat 0.7% kepada $1.0803, sebahagiannya memulihkan kerugian purata 1.8% hari sebelumnya. Euro sedang pulih apabila pelabur menghayati perkembangan politik terkini di Jerman, di mana Canselor Olaf Scholz memecat Menteri Kewangan Christian Lindner, membawa kepada kejatuhan kerajaan gabungan dan kemungkinan membawa kepada pilihan raya awal.

Para penganalisis Deutsche Bank mencatat bahawa walaupun peristiwa di Jerman masih di peringkat awal, kestabilan politik yang berpotensi boleh mengukuhkan keyakinan terhadap euro. Ramalan ekonomi juga menunjukkan kemungkinan kesan positif jika kerajaan baharu mengambil pendekatan fiskal yang lebih proaktif.

Hasil bon 10 tahun Jerman meningkat sebanyak 4.8 mata asas kepada 2.441%, mencerminkan jangkaan pasaran untuk perkembangan dasar EU yang akan datang.

Sementara itu, Bank of England telah memotong kadar faedah sebanyak satu per empat mata peratusan, merupakan langkah kedua sejak tahun 2020. Pihak pengawal selia telah memberi isyarat bahawa pemotongan selanjutnya akan dilakukan secara beransur-ansur, memandangkan risiko inflasi meningkat selepas bajet kerajaan baharu dibentangkan minggu lepas.

Pound sterling British juga kembali kepada beberapa kedudukannya dan meningkat sebanyak 0.8%, mencapai $1.2986 selepas jatuh sebanyak 1.24% pada hari Rabu.

Bank pusat Norway dan Sweden mengadakan mesyuarat mereka pada hari Khamis, yang mengakibatkan tiada perubahan ketara untuk pasaran mata wang, sepenuhnya memenuhi jangkaan penganalisis. Norges Bank memutuskan untuk meninggalkan kadar faedah pada paras tertinggi dalam 16 tahun, mengekalkan komitmennya terhadap dasar monetari yang ketat. Pada masa yang sama, Riksbank Sweden mengurangkan kadar sebanyak 50 mata asas, melembutkan pendekatannya terhadap dasar monetari.

Mata wang kripto Bitcoin telah pulih dengan cepat dari kerugian baru-baru ini dan mencapai paras tertinggi sepanjang masa $76,780 semalam. Terhadap latar belakang ini, Donald Trump mengatakan bahawa beliau akan menjadikan Amerika Syarikat sebagai "pusat kripto dunia", yang telah meningkatkan minat pelabur terhadap aset digital.

Selepas penurunan ketara lebih daripada 3% pada hari Rabu, emas menunjukkan pertumbuhan yang yakin, meningkat sebanyak 1.8% dan mencapai $2,707.21 per auns. Walaupun ini, harga emas kekal hampir dengan harga tertinggi baru-baru ini sebanyak $2,790.15.

Harga minyak juga menunjukkan dinamik positif selepas jualan yang disebabkan oleh pilihan raya presiden AS. Niaga hadapan minyak mentah Brent meningkat 0.6% kepada $75.40 setong, manakala minyak mentah WTI AS meningkat 0.5% kepada $72.04 setong.

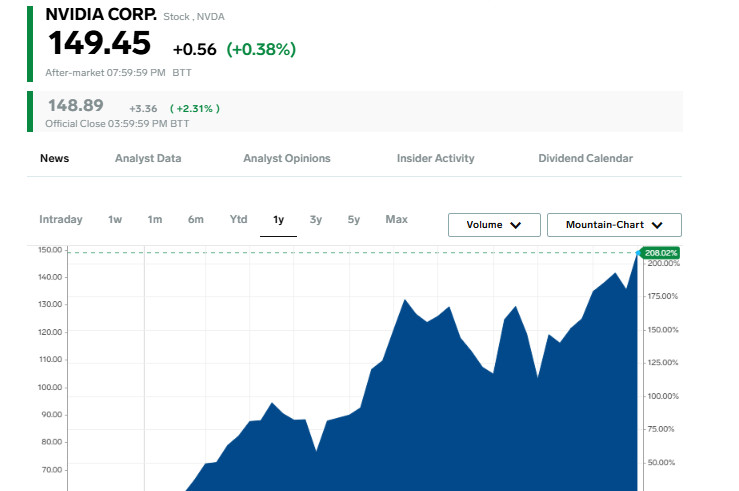

Peneraju cip AI meningkat 2.2%, dibantu oleh optimisme pelabur bahawa peraturan dan pemotongan cukai akan dilonggarkan selepas kemenangan pilihan raya calon Republik. Kapitalisasi pasaran Nvidia mencapai $3.65 trilion, melepasi paras tertinggi Apple pada 21 Okt dan menjadi syarikat paling bernilai di dunia, menurut LSEG.

Saham Apple meningkat 2.1% pada hari Khamis, membawa kapitalisasi pasaran syarikat kepada $3.44 trilion. Kenaikan ini adalah sebahagian daripada aliran yang lebih luas dalam teknologi, dengan indeks S&P 500 syarikat teknologi utama meningkat lebih 4% sepanjang dua hari lalu seiring dengan kemenangan Donald Trump dalam pilihan raya presiden.

Nvidia telah menjadi penerima manfaat terbesar dari kegilaan AI baru-baru ini, mengatasi gergasi seperti Microsoft dan Alphabet. Saham Nvidia telah meningkat 12% pada bulan November dan telah meningkat tiga kali ganda nilai tahun ini. Nvidia secara konsisten mengatasi syarikat terbesar dunia dalam perlumbaan untuk menguasai kuasa pengkomputeran dan teknologi termaju.

Hari ini, nilai pasaran Nvidia melebihi nilai gabungan gergasi seperti Eli Lilly, Walmart, JPMorgan, Visa, UnitedHealth Group, dan Netflix. Penganalisis meramalkan pendapatan suku tahunan Nvidia akan meningkat 80% kepada $32.9 bilion apabila syarikat tersebut melaporkan keputusan pada 20 November, menekankan pengaruhnya yang semakin meningkat di pasaran global.

Pada bulan Jun, Nvidia sementara menjadi syarikat paling bernilai di dunia, tetapi kemudian diambil alih oleh Microsoft dan Apple. Hari ini, ketiga-tiga gergasi teknologi berkesai dalam perebutan tempat teratas, dengan setiap satu kekal pada nilai pasaran yang sama.

You have already liked this post today

* Analisis pasaran yang disiarkan di sini adalah bertujuan untuk meningkatkan kesedaran anda, tetapi tidak untuk memberi arahan untuk membuat perdagangan.