Lihat juga

08.11.2024 10:56 AM

08.11.2024 10:56 AMKetakutan mendalam akan kembalinya deflasi berkepanjangan menghantui masyarakat Jepang—sebuah tantangan yang telah dihadapi oleh pemerintah dan Bank of Japan selama beberapa dekade. Gagasan untuk menunda kenaikan suku bunga oleh BOJ hingga setidaknya musim semi tahun depan semakin mendapatkan dukungan. Pendukung terbaru dari penundaan ini termasuk anggota dewan BOJ Adachi, Yuichiro Tamaki (pemimpin Partai Demokrat untuk Rakyat yang semakin populer, yang melipatgandakan perwakilannya dalam pemilihan majelis rendah pada 27 Oktober), dan tokoh berpengaruh lainnya.

Alasannya sederhana: kenaikan upah pada musim semi 2024 menjadi faktor signifikan dalam keputusan BOJ untuk mulai keluar dari kebijakan suku bunga negatifnya. Namun, tidak ada jaminan bahwa pertumbuhan upah serupa akan terjadi pada musim semi 2025. Para pengamat berpendapat bahwa menunggu hasilnya adalah langkah bijaksana sebelum mempertimbangkan kenaikan suku bunga lainnya. Pertumbuhan upah tahun ini adalah yang tertinggi sejak 1997, namun pendapatan rumah tangga riil terus menurun akibat inflasi yang tinggi—turun sebesar 1,9% dari tahun ke tahun pada bulan Agustus. Menaikkan suku bunga di tengah penurunan pendapatan riil dapat berdampak parah pada konsumsi, PDB, dan pengeluaran keseluruhan, yang berpotensi memicu deflasi—atau lebih buruk lagi, stagflasi, skenario mimpi buruk bagi pemerintah mana pun.

Pendekatan semacam ini tidak mungkin mendukung apresiasi yen, terutama ketika penyesuaian kebijakan Federal Reserve mendapatkan perhatian setelah kemenangan Trump. Kemarin, FOMC secara prediktif memangkas suku bunga sebesar seperempat poin, dan saham berjangka saat ini memproyeksikan hanya empat pemotongan tambahan hingga akhir 2025, membawa suku bunga menjadi 4%. Ini menunjukkan dolar yang kuat, sejalan dengan retorika kampanye Trump yang mendukung mata uang AS yang kuat, yang menandakan hasil yang lebih tinggi.

Pasar kemungkinan akan tetap bergejolak dalam jangka pendek, dengan pengumuman besar dan perubahan personel menambah turbulensi. Namun, prospek yen tampak lemah. Faktor-faktor yang mendorong kekuatannya yang luar biasa dari Juli hingga September tidak lagi berlaku.

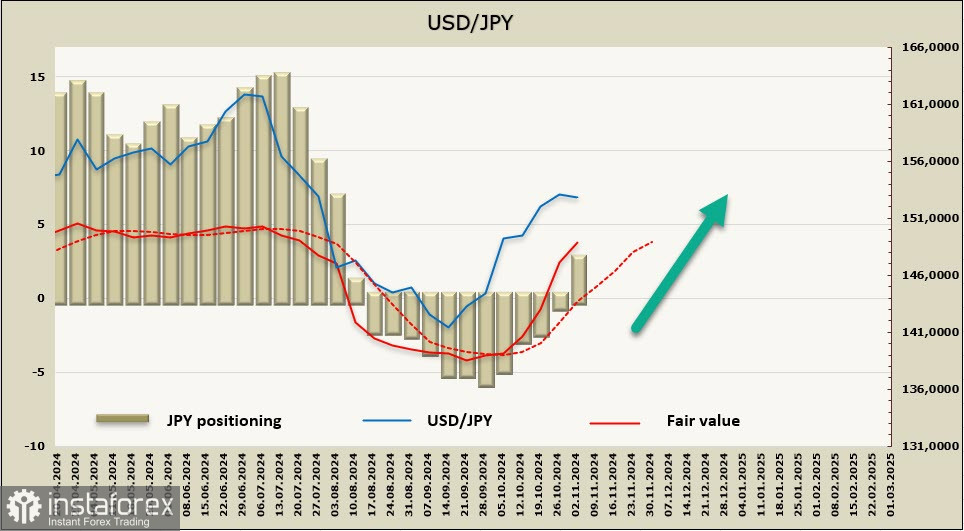

Yen mempertahankan bias bullish hanya selama 11 minggu. Pada periode pelaporan terbaru, fase ini telah berakhir, dengan perubahan mingguan sebesar -$3,1 miliar, mengarah ke posisi short bersih sebesar $2,0 miliar. Yen dan euro sekarang bersaing dalam hal momentum penjualan, dengan kedua mata uang saat ini tampak lemah terhadap dolar.

Minggu lalu, kami memperkirakan depresiasi yen yang berkelanjutan, dan hal itu terwujud. Setelah pengumuman hasil pemilihan presiden AS, USD/JPY melonjak ke 154.71, dengan hanya sedikit penurunan setelahnya. Secara realistis, ada sedikit alasan untuk mengharapkan pembalikan arah yen. Skenario yang mungkin terjadi adalah pertumbuhan berkelanjutan menuju level tertinggi multi-tahun 161,79, yang dicapai pada bulan Juli. Satu-satunya hambatan potensial untuk tren naik ini adalah lonjakan permintaan yang tidak terduga untuk aset safe-haven—skenario yang tidak mungkin terjadi dalam kondisi saat ini.

You have already liked this post today

*Analisis pasar yang diposting disini dimaksudkan untuk meningkatkan pengetahuan Anda namun tidak untuk memberi instruksi trading.