舊有模式是否依然有效?對外匯市場上季節性貨幣動態的分析顯示,12月通常是歐元的好月份,而對美元則表現不佳。根據MUFG的說法,EUR/USD通常在年底會走強,但會在一月至三月間失去其漲幅。這一模式在2016年12月也成立,那時唐納德·特朗普剛剛在美國上任。但這是否意味著歷史將重演?

當投資者購買股票時,他們優先考慮的是強健的資產負債表還是更高的利潤?答案取決於是恐懼還是貪婪驅動著市場。從股票交易員的角度看,歐洲代表著一個資產負債表更強的地區。儘管法國和意大利存在問題,但歐元區擁有88.2%的政府債務與GDP比率,這一數據穩步從98.8%的高峰下降。相比之下,美國的比例為97.8%,並且還在上升。

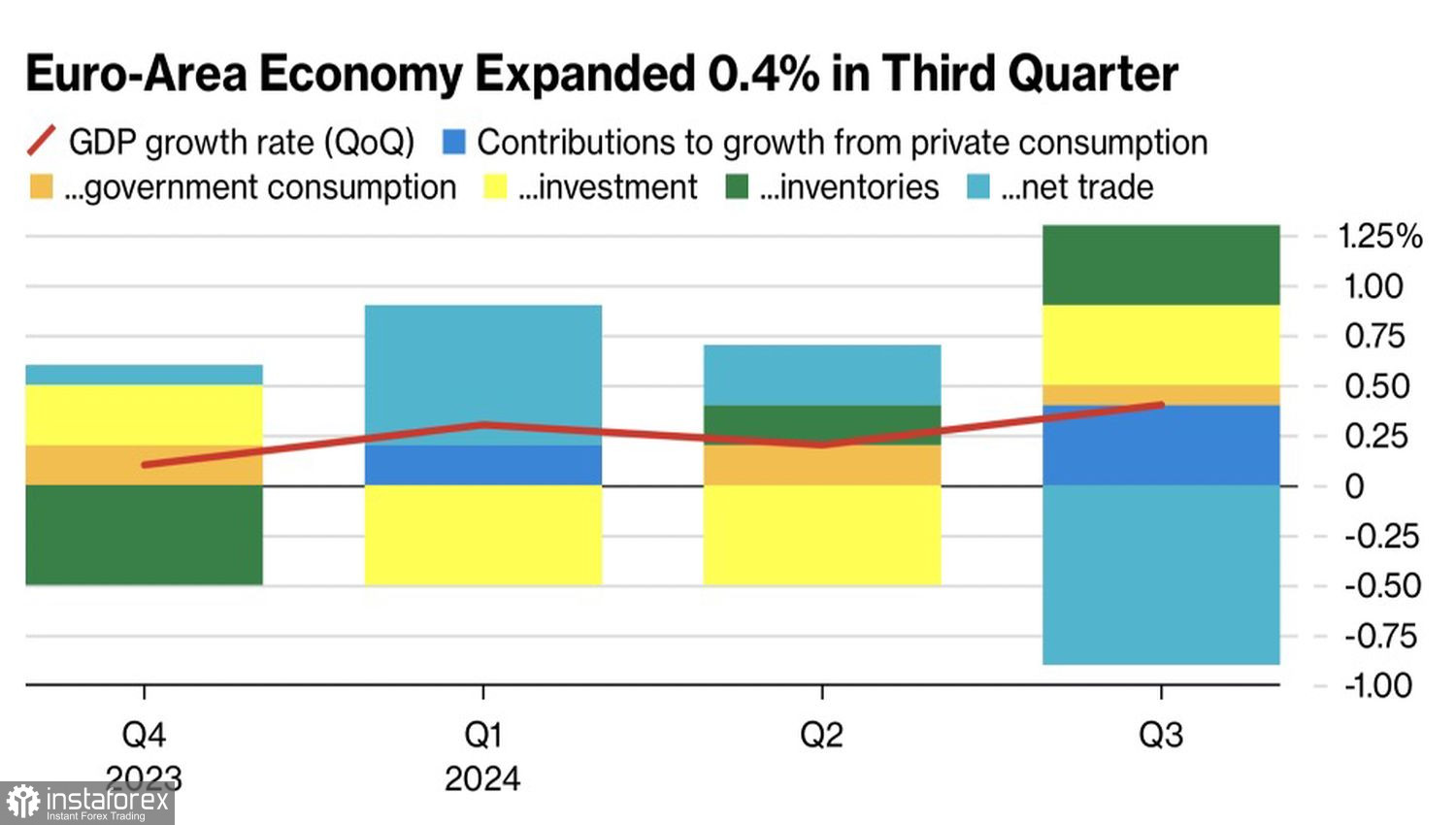

歐元區的資產負債表無疑更強,但美國在利潤上令人印象深刻。美國經濟的增長率接近3%,而歐元區0.4%的GDP增長就被視為表現強勁。

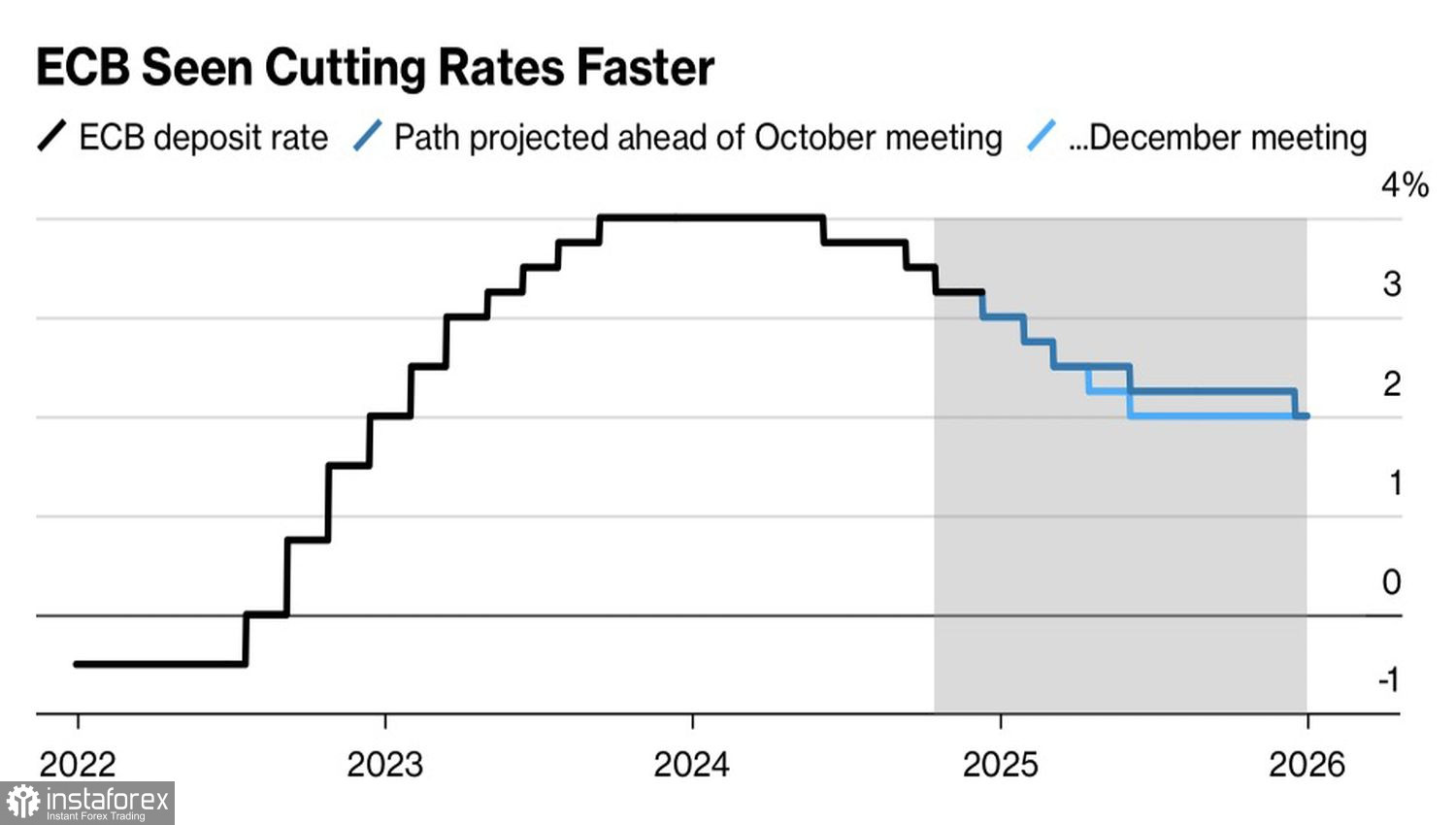

為了刺激經濟增長,繼續降低利率是明智的選擇。這可以鼓勵家庭和企業從儲蓄轉向消費,為受到經濟衰退影響的德國及政治困境中的法國提供緩解。所有歐洲中央銀行的管委會成員都同意進一步放寬貨幣政策的必要性。然而,對於這能否有效重振經濟,觀點不一,因為這取決於經濟放緩是週期性的還是結構性的。

根據彭博的報導,借貸成本預計將從3.25%降低至3.00%,而存款利率最終將降至2.00%。期貨市場預測,隨著寬鬆週期的結束,利率將進一步降低至1.75%。同時,Citi及PIMCO預計降幅更大,終端利率將降至1.50%。

目前,美國與歐元區之間的借貸成本差異為150基點(bps)。到2025年年底,這一差距預計將擴大至175–200基點,進一步增加這兩個地區債務市場的收益率差異。這可能會維持歐元/美元的下降趨勢。唐納·特朗普的「美國優先」政策也可能加劇這一分歧。財政刺激措施預計將推動美國的GDP增長,而貿易關稅可能會阻礙歐元區的增長。

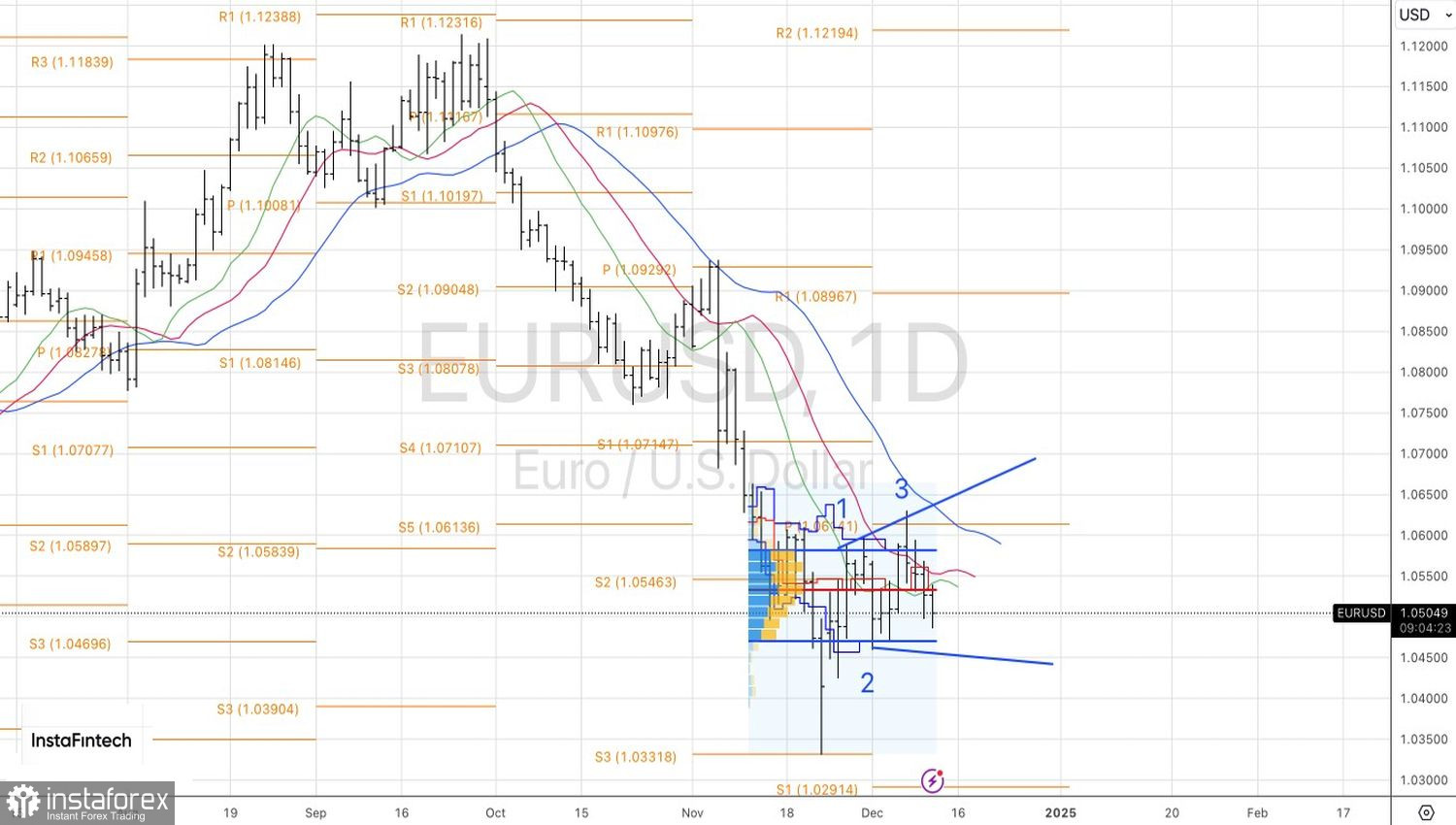

在日線圖上,歐元/美元的空頭已經突破該貨幣對的公平價值,似乎準備恢復下行趨勢。確認這一點需要果斷突破1.0455–1.0460的支撐區域。此舉將提供增加空頭頭寸的機會。否則,考慮從賣出轉向買入是有意義的。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。