08.11.2024 06:55 AM

08.11.2024 06:55 AM

週四,美國股市在交易結束時大幅上升,這得益於聯邦儲備系統決定下調利率四分之一個百分點(25個基點)。這一發展加強了特朗普重返美國總統職位後開始的積極走勢。

聯邦儲備系統決定降息0.25%,理由是勞動市場出現疲軟的跡象,且通脹逐漸向央行2%的目標靠攏。

市場大多預期這一舉措,幾乎完全將降息納入其對11月會議的預測中。投資者現在密切關注聯準會官員的任何後續評論,這些評論可能有助於理解貨幣政策未來的方向。

對企業減稅回歸和特朗普主導的監管放鬆的期望激發了投資者的樂觀情緒,推動主要股票指數上升。道瓊斯工業指數和標普500指數在上個交易日創下兩年來最大單日漲幅,而納斯達克也不遑多讓,持續保持在上升狀態。

威斯康星州Annex Wealth Management首席經濟學家Brian Jacobsen表示:「聯準會在這個多事之秋保持了冷靜。」他指出:「降息四分之一個百分點使聯邦基金利率仍處於上限區域,但不像以前那麼緊張了。」他提到,特朗普重返總統職位可能會帶來適度的增長改善,但也可能引起更高的通脹。「聯準會可能需要以更謹慎的步伐進行降息,」Jacobsen總結道。

道瓊斯工業平均指數(.DJI)幾乎變化不大,小幅下跌0.59點至43,729.34。標普500指數(.SPX)上漲0.74%,增加44.06點至5,973.10。以科技股為主的納斯達克綜合指數(.IXIC)是最大的贏家,上漲1.51%或285.99點,至19,269.46。

通信板塊(.SPLRCL)是漲幅最大的板塊,跳升1.92%。這得益於華納兄弟探索(WBD.O)的11.81%的大幅上漲,該公司第三季度收益意外強勁,鼓勵投資者買入這一板塊。

金融板塊(.SPSY)是表現最差的板塊之一,下跌1.62%,在上一交易日強勁反彈後回落。尤其是銀行板塊(.SPXBK)下跌3.09%,逆轉了週三的顯著漲幅。摩根大通(JPM.N)和高盛(GS.N)的表現也不容樂觀,股價分別下跌4.32%和2.32%,對道指形成壓力。

對進一步降息的預期在最近幾週變得不那麼樂觀。經濟數據顯示經濟韌性,可能會推高通脹。在預期關稅變動以及新特朗普政府增加政府支出的背景下,此類情況可能會出現。

聯邦儲備系統主席Jerome Powell指出,針對央行12月政策的最終決定尚未作出。然而,他強調,聯準會已準備好根據當前的經濟不確定性,調整其行動的方向和步伐。

吸引投資者注意的關鍵因素之一是共和黨可能控制國會兩院的可能性。如果這發生,特朗普將更容易推進他的經濟議程,這有可能增加對商業部門的支持,並在市場上引起積極反應。

在最近幾週經歷了大幅上漲後,10年期美國國債收益率暫時回落。這一基準收益率在周三達到四個月高點4.479%後,在美聯儲宣布政策後小幅回落,收於4.332%。

美國上週的初請失業金人數略有上升,周四公佈的數據顯示,就業市場狀況穩定。失業率沒有顯著增加,有助於增強對經濟韌性的信心,減輕了對貨幣政策急劇變化的擔憂。紐約證券交易所和納斯達克上漲,標普500和納斯達克綜合指數創下歷史新高。

在紐約證券交易所,漲幅超過跌幅近兩倍(1.94:1)。在納斯達克,這一比例為1.18:1。標普500指數創下56個新52周高點和僅4個新低點,而納斯達克綜合指數則創下193個新高和88個新低。

周四美國交易所的成交量達到167.8億股,遠超過過去20個交易日12.46億股的平均日交易量。

MSCI全球股票指數(.MIWD00000PUS)上漲0.9%,創下新高,顯示出在經濟活動增加的背景下,投資者對全球市場的需求持續增加。

歐洲STOXX 600指數(.STOXX)在亞洲交易強勁開局後上漲0.6%。該指數也獲得了中國藍籌股上漲3%(.CSI300)的支持。投資者情緒受到更多刺激措施預期的提振,這些預期超過了對貿易緊張局勢升級的擔憂。

Nikko Asset Management首席策略師Naomi Fink表示:「股票反映了降低企業稅的預期,並對放鬆管制的前景作出積極反應,這將有利於盈利。」 各行業的公司在這一政策中看到了新的增長潛力,進一步激發了投資者對關鍵資產的興趣。

美聯儲降息後,美國國債收益率持續下降,但分析師警告稱,在新政府下,這一過程可能不如預期的可持續。

經濟學家對共和黨勝利可能成為更寬鬆財政政策催化劑的共識日益增強。Allspring Global Investments的投資組合管理負責人Matthias Scheiber認為,新關稅和刺激措施的合併效應可能促進經濟增長,但也會增加通脹壓力。

10年期美國國債收益率在周四下跌9個基點至4.3355%,此前一天曾上漲14個基點。30年期收益率也在前一日大幅上升後下跌超過6個基點至4.5393%。

美元兌一籃子主要貨幣下跌0.7%,扭轉了周三兩年來最大單日漲幅。許多交易員開始關閉對特朗普勝利的頭寸,同時期待美聯儲即將作出的決定,進一步影響市場情緒。

歐元上漲0.7%至1.0803美元,部分扭轉了前一天1.8%的平均跌幅。隨着投資者消化德國最新的政治進展,歐元正在復甦。德國總理奧拉夫·朔爾茨解僱了財政部長克里斯蒂安·林德納,導致聯合政府瓦解,可能會導致提前選舉,預測歐元將走強。

德意志銀行的分析師指出,雖然德國的事件還處於初始階段,但潛在的政治穩定可能會增強對歐元的信心。經濟預測也顯示,如果新政府採取更積極的財政政策,可能會帶來積極的影響。

德國10年期國債收益率上升4.8個基點至2.441%,反映了市場對未來歐盟政策發展的預期。

同時,英國央行將利率下調四分之一個百分點,這是自2020年以來的第二次此類舉措。考慮到上週新政府公布的預算後通脹上升的風險,該監管機構已暗示進一步的減息將是漸進的。

英鎊也重新奪回了部分失地,上升0.8%,達到1.2986美元,之前在週三曾下跌1.24%。

挪威和瑞典央行在週四舉行了會議,結果對匯市沒有產生顯著變化,完全符合分析師的預期。挪威央行決定將利率維持在16年來的高位,堅持緊縮的貨幣政策。同時,瑞典央行則將利率下調50個基點,放鬆其貨幣政策立場。

比特幣迅速恢復了近期的損失,在夜間達到新的歷史高點76,780美元。在此背景下,唐納德·特朗普表示,他將使美國成為全球“加密貨幣之都”,這增加了投資者對數字資產的興趣。

在週三大幅下跌超過3%後,黃金呈現穩健增長,上升1.8%,達到2,707.21美元每盎司。儘管如此,黃金價格仍然接近其最新創下的歷史高點2,790.15美元。

石油價格也在美國總統選舉造成的拋售後顯露出積極的動態,布倫特原油期貨上漲0.6%至每桶75.40美元,而美國WTI原油上漲0.5%至每桶72.04美元。

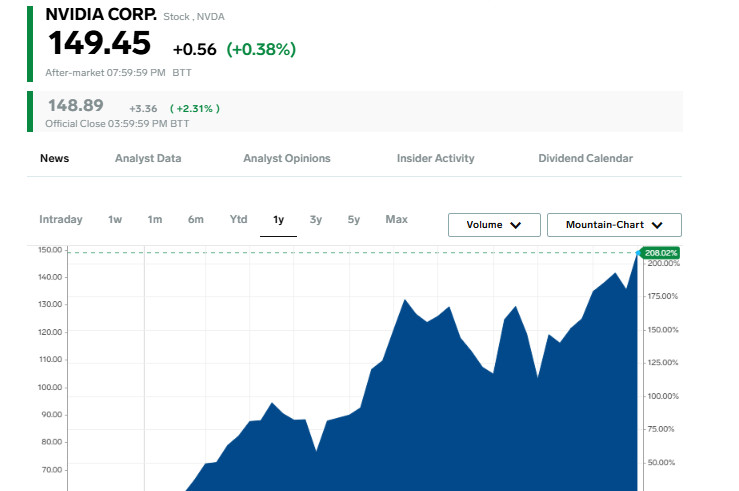

這家領先的AI芯片製造商上漲了2.2%,因投資者對共和黨候選人勝選後監管和減稅將放寬感到樂觀。Nvidia的市值達到3.65萬億美元,超過了Apple在10月21日創下的紀錄高點,成為全球市值最高的公司,根據LSEG的數據。

Apple的股價在週四上漲了2.1%,將公司的市值提升到3.44萬億美元。這一增長是科技行業整體走勢的一部分,隨著唐納德·特朗普贏得總統選舉,S&P 500主要科技公司指數在過去兩天中上漲了超過4%。

Nvidia 是最近AI熱潮中受益最大的公司,超越了像Microsoft和Alphabet這樣的巨頭。Nvidia的股價在11月上漲了12%,今年的價值已經翻了三倍。在爭奪計算能力和尖端技術的競賽中,Nvidia穩步超越了全球最大公司。

如今,Nvidia的市值超過了Eli Lilly、Walmart、JPMorgan、Visa、UnitedHealth Group和Netflix這些巨頭的總和。分析師預計Nvidia在11月20日公佈業績時,其季度營收將增長80%至329億美元,突顯其在全球市場中的影響力日益增長。

在六月,Nvidia暫時成為全球市值最高的公司,但隨後被Microsoft和Apple超越。今天,這三大科技巨頭正競爭激烈,爭奪榜首的位置,市值皆維持相近水準。

You have already liked this post today

*这里的市场分析是为了增加您对市场的了解,而不是给出交易的指示。