08.11.2024 06:55 AM

08.11.2024 06:55 AM

أنهت أسواق الأسهم الأمريكية تداولاتها يوم الخميس بارتفاع واثق، مدعومة بقرار الاحتياطي الفيدرالي بخفض أسعار الفائدة بمقدار ربع نقطة مئوية (25 نقطة أساس). هذا التطور عزز الاتجاه الإيجابي الذي بدأ بعد عودة دونالد ترامب إلى رئاسة الولايات المتحدة.

قرر الاحتياطي الفيدرالي خفض الفائدة بنسبة 0.25%، مشيرًا إلى علامات ضعف في سوق العمل وتحرك تدريجي في التضخم نحو هدف البنك المركزي البالغ 2%.

كانت الأسواق قد توقعت إلى حد كبير هذه الخطوة، حيث أخذت تقريبًا بالكامل خفض الفائدة في حساباتها لاجتماع نوفمبر. يراقب المستثمرون الآن عن كثب أي تعليقات متابعة من مسؤولي الفيدرالي يمكن أن تسلط الضوء على الاتجاه المستقبلي للسياسة النقدية.

توقعات العودة إلى تخفيضات ضريبية على الشركات وتخفيف اللوائح بقيادة ترامب قد غذت التفاؤل بين المستثمرين، مما دفع المؤشرات الرئيسية للأسهم للارتفاع. سجل مؤشر داو جونز الصناعي وS&P 500 أكبر مكاسب يومية لهما في عامين في جلسة التداول الأخيرة، بينما لم يكن مؤشر ناسداك بعيدًا، مستمرًا في التحرك في المنطقة الخضراء.

"لقد أبقى الفيدرالي الدراما خارج هذه الفترة الحافلة بالأحداث"، قال براين جاكوبسن، كبير الاقتصاديين في Annex Wealth Management في ويسكونسن. "خفض بمقدار ربع نقطة مئوية يبقي معدل الأموال الفيدرالية في منطقة الحدود، لكنه ليس ضيقًا كما كان من قبل." وقال إن عودة ترامب إلى الرئاسة قد تجلب تحسنًا طفيفًا في النمو، لكنها من المحتمل أن تؤدي أيضًا إلى ارتفاع التضخم. "من المحتمل أن يضطر الفيدرالي إلى خفض الفائدة بوتيرة أكثر حذرًا"، اختتم جاكوبسن.

كان مؤشر داو جونز الصناعي (.DJI) شبه ثابت، منخفضًا فقط 0.59 نقطة ليصل إلى 43,729.34. أضاف مؤشر S&P 500 (.SPX) نسبة 0.74%، مرتفعًا 44.06 نقطة ليصل إلى 5,973.10، بينما كان مؤشر ناسداك المركب (.IXIC) الأكثر ارتفاعًا، مرتفعًا بنسبة 1.51%، أو 285.99 نقطة، لينهي الجلسة عند 19,269.46.

كان قطاع الاتصالات (.SPLRCL) الأكثر ارتفاعًا بين القطاعات، قافزًا بنسبة 1.92%. وقد ساعد ذلك مكاسب ضخمة بنسبة 11.81% في Warner Bros Discovery (WBD.O) بعد أن أبلغت الشركة عن أرباح قوية غير متوقعة في الربع الثالث، مما شجع المستثمرين على الشراء في القطاع.

كان القطاع المالي (.SPSY) من بين المتراجعين، خاسرًا 1.62% بعد ارتفاع قوي في الجلسة السابقة. على وجه الخصوص، تراجعت البنوك (.SPXBK) بنسبة 3.09%، معكوسة مكاسب كبيرة من يوم الأربعاء. كما أظهرت JP Morgan (JPM.N) وGoldman Sachs (GS.N) ديناميكيات سلبية، حيث انخفضت أسهمهما بنسبة 4.32% و2.32% على التوالي، مما وضع ضغطًا على مؤشر داو.

أصبحت المشاعر تجاه المزيد من خفض الفائدة أقل تفاؤلاً في الأسابيع الأخيرة. تشير البيانات الاقتصادية إلى مرونة اقتصادية، مما قد يدفع التضخم للارتفاع. من المحتمل أن يحدث مثل هذا السيناريو وسط تغييرات متوقعة في التعريفات وزيادة الإنفاق الحكومي في ظل سياسات إدارة ترامب الجديدة.

أشار رئيس الفيدرالي جيروم باول إلى أن القرار النهائي بشأن سياسة البنك المركزي في ديسمبر لم يتخذ بعد. ومع ذلك، شدد على أن الفيدرالي مستعد لتعديل المسار وسرعة إجراءاته نظرًا لحالة عدم اليقين الاقتصادي الحالية.

أحد العوامل الرئيسية التي تجذب انتباه المستثمرين يبقى احتمال سيطرة الجمهوريين على كلا مجلسي الكونغرس. إذا حدث ذلك، سيكون من الأسهل لدونالد ترامب دفع أجندته الاقتصادية، مما سيزيد من الدعم للقطاع التجاري ويؤدي إلى رد فعل إيجابي في السوق.

بعد ارتفاع حاد في الأسابيع الأخيرة، تراجعت عوائد سندات الخزانة لأجل 10 سنوات لفترة من الوقت. العائد القياسي، الذي وصل إلى أعلى مستوى له في أربعة أشهر عند 4.479% يوم الأربعاء، انخفض قليلاً بعد إعلان الاحتياطي الفيدرالي ليغلق عند 4.332%.

ارتفعت طلبات إعانة البطالة في الولايات المتحدة قليلاً الأسبوع الماضي، وفقًا للبيانات التي صدرت يوم الخميس، مما يشير إلى استقرار ظروف سوق العمل. عدم وجود زيادة كبيرة في البطالة يعزز الثقة في مرونة الاقتصاد، ويخفف من المخاوف بشأن الحاجة إلى تغييرات عاجلة في السياسة النقدية. ارتفاع في بورصة نيويورك وناسداك، وS&P 500 وناسداك المركب يسجلان مستويات قياسية جديدة

في بورصة نيويورك، فاق عدد الرابحين عدد الخاسرين بنحو الضعف (1.94 إلى 1). في ناسداك، كانت النسبة 1.18 إلى 1. سجل S&P 500 عدد 56 ارتفاعًا جديدًا في 52 أسبوعًا و4 انخفاضات جديدة فقط، بينما سجل ناسداك المركب 193 ارتفاعًا جديدًا و88 انخفاضًا جديدًا.

وصل حجم التداول في البورصات الأمريكية إلى 16.78 مليار سهم يوم الخميس، وهو أعلى بكثير من متوسط حجم التداول اليومي البالغ 12.46 مليار سهم خلال العشرين يومًا الماضية.

ارتفع مؤشر MSCI للأسهم العالمية (.MIWD00000PUS) بنسبة 0.9% ليصل إلى مستوى قياسي جديد، مما يشير إلى استمرار الشهية للأسواق العالمية وسط انتعاش النشاط الاقتصادي.

ارتفع مؤشر STOXX 600 الأوروبي (.STOXX) بنسبة 0.6% بعد بداية قوية للتداول في آسيا. كما دعم المؤشر الأسهم الصينية الممتازة، التي قفزت بنسبة 3% (.CSI300). تعززت معنويات المستثمرين بتوقعات المزيد من إجراءات التحفيز، التي فاقت المخاوف من تصاعد التوترات التجارية.

قالت نعومي فينك، كبيرة الاستراتيجيين في Nikko Asset Management: "تعكس الأسهم توقعات بخفض الضرائب على الشركات وتفاعل إيجابي مع احتمالية تخفيف اللوائح، مما سيعود بالفائدة على الأرباح". ترى الشركات عبر الصناعات إمكانات نمو جديدة في السياسة، مما يحفز اهتمام المستثمرين بمزيد من الأصول الرئيسية.

تواصل عوائد الخزانة الأمريكية التراجع بعد خفض الفائدة من قبل الاحتياطي الفيدرالي، رغم أن المحللين يحذرون من أن العملية قد تكون أقل استدامة مما كان متوقعًا في ظل الإدارة الجديدة لترامب.

هناك توافق متزايد بين الاقتصاديين على أن فوز الجمهوريين في الانتخابات قد يكون محفزًا لسياسة مالية أكثر تساهلاً. يعتقد ماتياس شايفر، رئيس إدارة المحافظ في Allspring Global Investments، أن التأثير المشترك للتعريفات الجديدة والتحفيز قد يعزز الاقتصاد ولكنه قد يزيد أيضًا من ضغوط التضخم.

انخفض العائد على سندات الخزانة لأجل 10 سنوات بمقدار 9 نقاط أساس ليصل إلى 4.3355% يوم الخميس، بعد ارتفاعه بمقدار 14 نقطة أساس في اليوم السابق. كما انخفض العائد لأجل 30 عامًا بأكثر من 6 نقاط أساس ليصل إلى 4.5393% بعد قفزة كبيرة في اليوم السابق.

انخفض الدولار بنسبة 0.7% مقابل سلة من العملات الرئيسية، معكوسًا أكبر مكسب يومي له يوم الأربعاء في أكثر من عامين. بدأ العديد من المتداولين في إغلاق مراكزهم على فوز ترامب وكانوا يتطلعون إلى قرار الاحتياطي الفيدرالي القادم، مما أثر على معنويات السوق.

ارتفع اليورو بنسبة 0.7% ليصل إلى 1.0803 دولار، معوضًا جزئيًا خسارة متوسطها 1.8% في اليوم السابق. يتعافى اليورو مع استيعاب المستثمرين لأحدث التطورات السياسية في ألمانيا، حيث أقال المستشار أولاف شولتز وزير المالية كريستيان ليندنر، مما أدى إلى انهيار الحكومة الائتلافية ومن المحتمل أن يؤدي إلى انتخابات مبكرة. توقعات تقوية اليورو

يشير محللو Deutsche Bank إلى أنه بينما لا تزال الأحداث في ألمانيا في مراحلها المبكرة، فإن الاستقرار السياسي المحتمل قد يعزز الثقة في اليورو. كما تشير التوقعات الاقتصادية إلى آثار إيجابية محتملة إذا تبنت الحكومة الجديدة نهجًا ماليًا أكثر نشاطًا.

ارتفعت عوائد السندات الألمانية لأجل 10 سنوات بمقدار 4.8 نقطة أساس لتصل إلى 2.441%، مما يعكس توقعات السوق لتطورات السياسة المستقبلية في الاتحاد الأوروبي.

في الوقت نفسه، قام بنك إنجلترا بخفض أسعار الفائدة بمقدار ربع نقطة مئوية، وهي الخطوة الثانية من نوعها منذ عام 2020. وأشار المنظم إلى أن التخفيضات الإضافية ستكون تدريجية، نظرًا لمخاطر ارتفاع التضخم بعد الميزانية التي قدمتها الحكومة الجديدة الأسبوع الماضي.

استعاد الجنيه الإسترليني بعض مواقعه وارتفع بنسبة 0.8% ليصل إلى 1.2986 دولار بعد أن انخفض بنسبة 1.24% يوم الأربعاء.

عقدت البنوك المركزية في النرويج والسويد اجتماعاتها يوم الخميس، والتي لم تسفر عن تغييرات كبيرة في أسواق العملات، مما يلبي توقعات المحللين بالكامل. قرر بنك Norges الإبقاء على أسعار الفائدة عند أعلى مستوى لها منذ 16 عامًا، مع الحفاظ على التزامه بسياسة نقدية صارمة. في الوقت نفسه، خفض بنك Riksbank السويدي أسعار الفائدة بمقدار 50 نقطة أساس، مما يخفف من نهجه في السياسة النقدية.

استعادت العملة المشفرة بيتكوين بسرعة خسائرها الأخيرة وبلغت مستوى قياسي جديد عند 76,780 دولارًا بين عشية وضحاها. في هذا السياق، قال دونالد ترامب إنه سيجعل الولايات المتحدة "عاصمة العملات المشفرة في العالم"، مما زاد من اهتمام المستثمرين بالأصول الرقمية.

بعد انخفاض كبير بأكثر من 3% يوم الأربعاء، أظهر الذهب نموًا واثقًا بزيادة 1.8% ليصل إلى 2,707.21 دولار للأوقية. على الرغم من ذلك، لا تزال أسعار الذهب قريبة من أعلى مستوى قياسي لها مؤخرًا عند 2,790.15 دولار.

كما أظهرت أسعار النفط ديناميكيات إيجابية بعد عمليات البيع التي تسبب فيها الانتخابات الرئاسية الأمريكية. ارتفعت العقود الآجلة لخام برنت بنسبة 0.6% لتصل إلى 75.40 دولار للبرميل، بينما ارتفع خام غرب تكساس الوسيط الأمريكي بنسبة 0.5% ليصل إلى 72.04 دولار للبرميل.

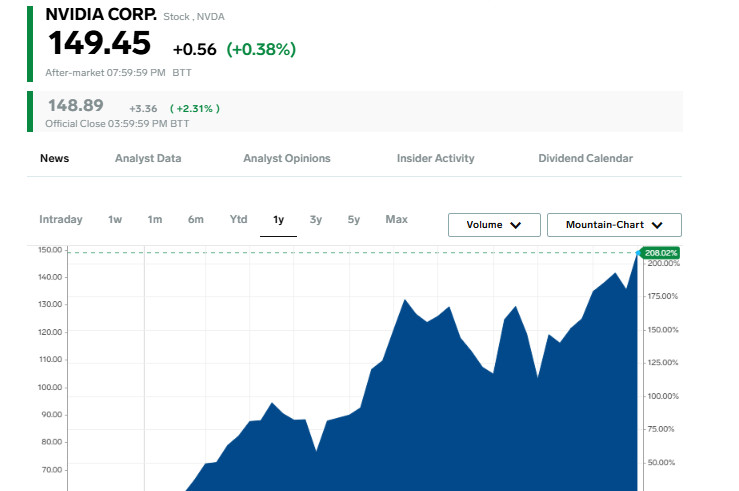

ارتفع صانع الرقائق الرائد في الذكاء الاصطناعي بنسبة 2.2%، مدعومًا بتفاؤل المستثمرين بأن التنظيم وتخفيضات الضرائب سيتم تخفيفها بعد فوز المرشح الجمهوري في الانتخابات. وصلت القيمة السوقية لشركة Nvidia إلى 3.65 تريليون دولار، متجاوزة الرقم القياسي لشركة Apple في 21 أكتوبر لتصبح الشركة الأكثر قيمة في العالم، وفقًا لـ LSEG.

ارتفعت أسهم Apple بنسبة 2.1% يوم الخميس، مما رفع القيمة السوقية للشركة إلى 3.44 تريليون دولار. تأتي المكاسب كجزء من اتجاه أوسع في التكنولوجيا، حيث ارتفع مؤشر S&P 500 للشركات التكنولوجية الكبرى بأكثر من 4% خلال اليومين الماضيين مع فوز دونالد ترامب في الانتخابات الرئاسية.

كانت Nvidia المستفيد الأكبر من جنون الذكاء الاصطناعي الأخير، متفوقة على عمالقة مثل Microsoft وAlphabet. ارتفعت أسهم Nvidia بنسبة 12% في نوفمبر وتضاعفت قيمتها ثلاث مرات هذا العام. تتفوق Nvidia بثبات على أكبر الشركات في العالم في السباق للسيطرة على قوة الحوسبة والتكنولوجيا المتقدمة.

اليوم، تتجاوز القيمة السوقية لشركة Nvidia القيمة المجمعة لعمالقة مثل Eli Lilly وWalmart وJPMorgan وVisa وUnitedHealth Group وNetflix. يتوقع المحللون أن تزيد إيرادات Nvidia الفصلية بنسبة 80% لتصل إلى 32.9 مليار دولار عندما تعلن الشركة عن نتائجها في 20 نوفمبر، مما يبرز تأثيرها المتزايد في السوق العالمية.

في يونيو، أصبحت Nvidia مؤقتًا الشركة الأكثر قيمة في العالم، لكنها تجاوزتها لاحقًا Microsoft وApple. اليوم، تتنافس الشركات التكنولوجية الثلاث في سباق محموم للحصول على المركز الأول، حيث تبقى كل منها عند قيم سوقية متشابهة.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.